Wie das Amen in der Kirche gehören Finanzierungen zu Investment-Immobilien

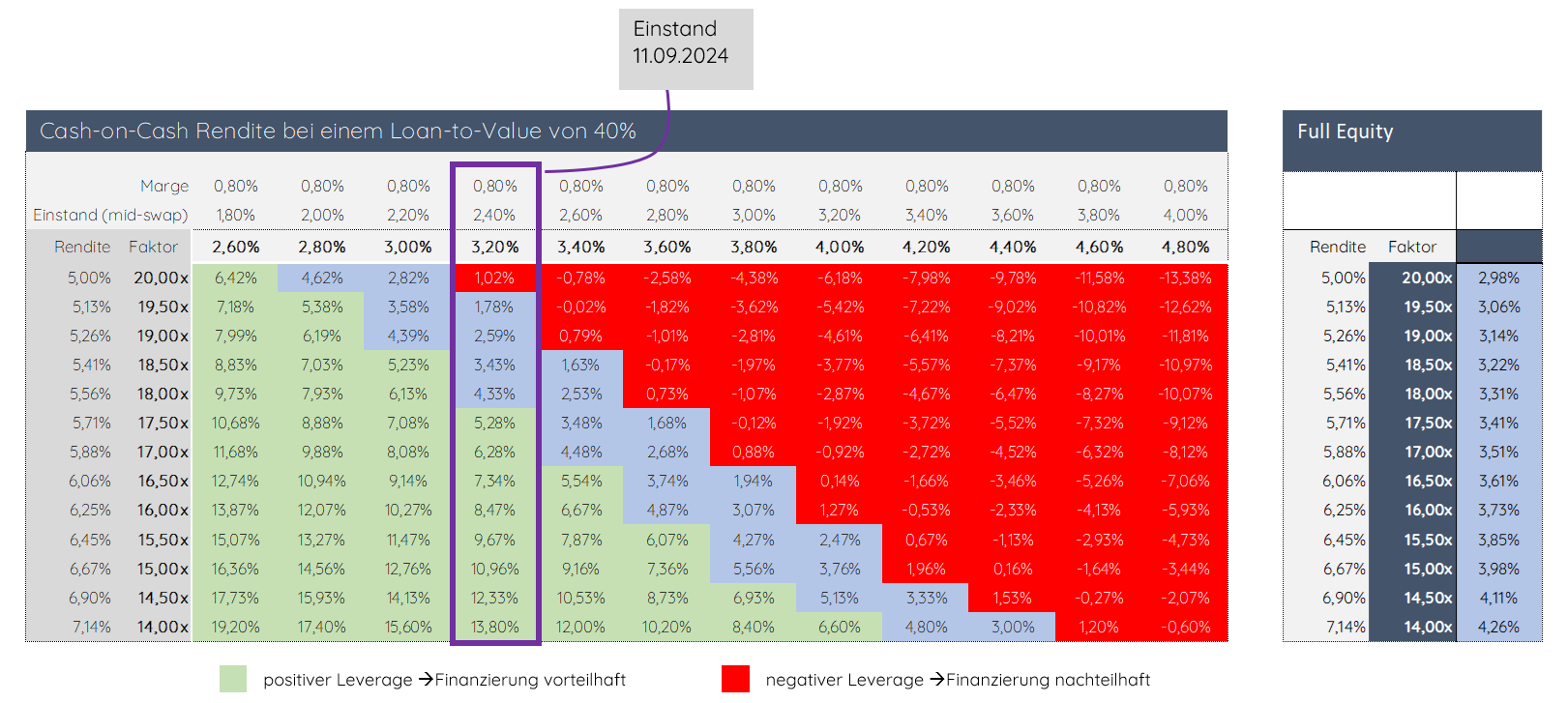

Solange die Rendite nach Kosten höher ist als die Zinskosten kann man die Eigenkapitalrendite hebeln (Leverage-Effekt). Nun sind die Zinseinstände seit 03/2022 regelrecht explodiert, am 11.09.2024 lag der Einstand mit Blick auf die letzten 10 Jahre immer noch auf hohem Niveau. Eine Anpassung der Preise hat in den letzten 24 Monaten langsam stattgefunden, der Volkswirt spricht von Elastizität.

Unsere Darstellung beruht auf fixen Annahmen und stellt keine konkrete Analyse dar, zeigt aber, dass es für Immobilien-Investoren weiterhin schwierig ist im aktuellen Preis- und Zinsniveau attraktive Renditen zu erzielen

Ankaufsfaktor bis 20-fach im positiven Leverage

Die Analyse zeigt, dass bis zu einem Ankaufsfaktor von ca. 20-fach (5,0 % Ankaufsrendite) – im aktuellen Zinsumfeld – eine Fremdkapitalaufnahme vorteilhaft ist. Die genaue Höhe hängt unter anderem von den individuellen Kosten und Aufwendungen des Investments ab. Darüber hinaus sollte bei der Risikobetrachtung – wie bei jedem gehebelten Investment – die Volatilität und Stabilität des Cashflows bewertet und berücksichtigt werden.

Die Anzahl der Immobilienfinanzierungen ist in den letzten zwei Jahren deutlich zurückgegangen. Wir haben kürzlich festgestellt, dass die Finanzierer ihre Risikomarge erhöht haben. Außerdem fehlen Referenzpunkte aus dem Marktumfeld, was dazu führt, dass die Margen in den Term Sheets der verschiedenen Finanzierungsanbieter eine breite Varianz aufweisen. Dem begegnen wir mit einer umfassenden Ausschreibung von Finanzierungen (Tenderverfahren). Insbesondere alternative Finanzierer, wie Debt-Funds im Senior- und Junior-Loan-Segment, die sich während der Niedrigzinsphase schwer getan haben, können nun wettbewerbsfähige und attraktive Angebote unterbreiten.